¿Cuáles son los nuevos procesos de cancelación y los servicios para ejecutarlo?

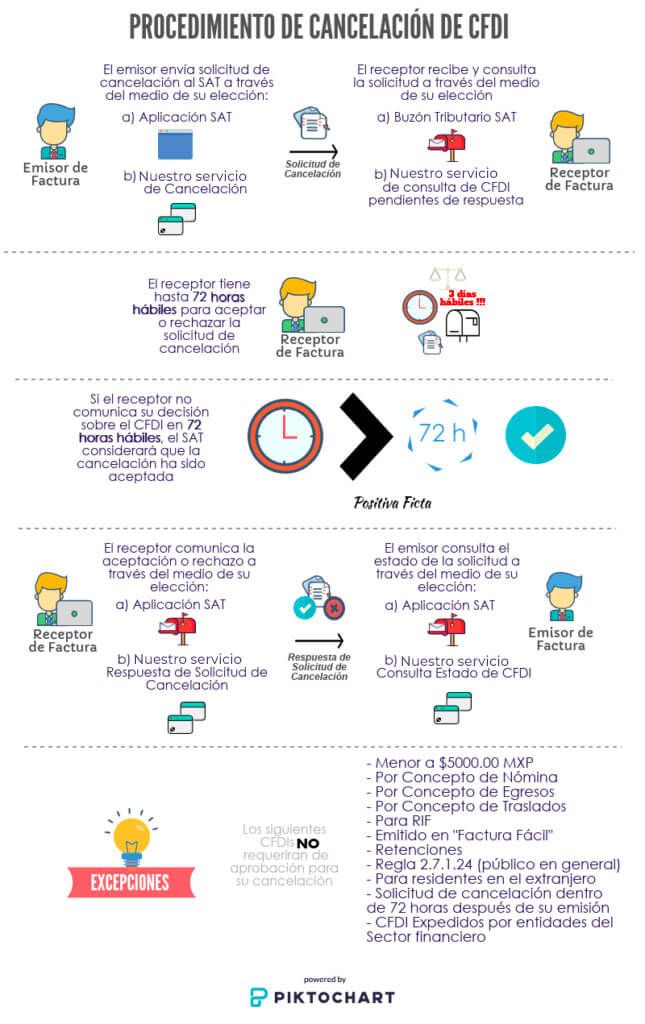

Dentro de la RMF, el Servicio de Administración Tributaria, SAT, ha especificado un nuevo proceso para solicitar y ejecutar la cancelación de CFDIs. El objetivo de este nuevo proceso es eliminar aquellos escenarios en donde el emisor del CFDI cancelaba un comprobante sin notificarle al receptor.

En este nuevo procedimiento, el emisor del CFDI deberá enviar al receptor la solicitud de cancelación mediante el Buzón Tributario. El receptor tendrá hasta 72 horas hábiles para aceptar o rechazar la solicitud de cancelación -igualmente en el buzón. Sin embargo, si pasan dichas 72 horas sin una respuesta, el SAT considerará que el receptor acepta la cancelación (positiva ficta).

La autoridad tributaria ha especificado que los siguientes CFDIs no requieren de la autorización del receptor para proceder con la cancelación:

- Emitido por entidades pertenecientes al sector financiero

- Que amparen ingresos por un monto de hasta $5,000.00 (cinco mil pesos 00/100 M.N).

- Por concepto de nómina.

- Por concepto de egresos.

- Por concepto de traslado.

- Por concepto de ingresos expedidos a contribuyentes del RIF.

- Emitidos a través de la herramienta electrónica de “Mis cuentas” en el aplicativo “Factura fácil”.

- Que amparen retenciones e información de pagos.

- Expedidos en operaciones realizadas con el público en general, de conformidad con la regla 2.7.1.24.

- Emitidos a residentes en el extranjero para efectos fiscales conforme a la regla 2.7.1.26.

- Cuando la cancelación se realice dentro de las 72 horas inmediatas siguientes a su expedición.

Cómo está conceptualizado el proceso hasta ahora:

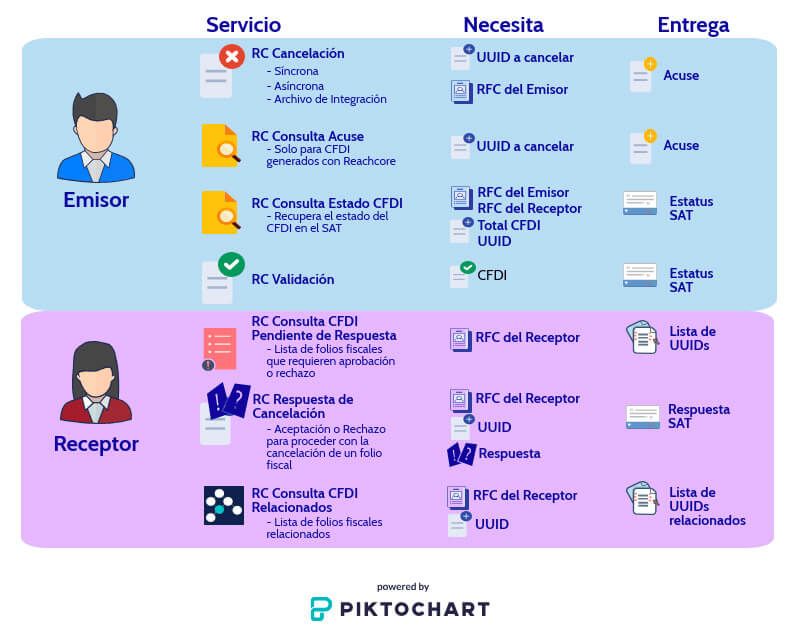

Los servicios que ponemos a su disposición para poder ejecutar el proceso anteriormente se encuentran resumidos en la siguiente infografía: